Risikohinweis

Alle nachfolgenden Information stellen keine Aufforderung zum Kauf oder Verkauf der betreffenden Werte dar. Bei dem besprochenen Wertpapieren handelt es sich um sehr volatile Anlagemöglichkeiten mit hohem Risiko. Dies ist keine Anlageberatung und Sie handeln auf eigenem Risiko.

Am 25.02.2022 habe ich eine erste Tranche mit 100 Anteilen von Foot Locker Inc. (FL) in mein Langzeitdepot aufgenommen. Der Einstiegspreis liegt bei 24,10€ bzw. 27,10$ pro Anteil.

Die FL-Aktie ging heute auf eine extreme Tauchstation. Es gab ein Kursabschlag von 35%. Das scheint mir allerdings eine Überreaktion zu sein, auch wenn gerade die erwartete Comparable Sales Rate nicht die Erwartungen erfüllt hat. Begründet wird das in den News hauptsächlich mit einem zu erwartenden Umsatzrückgang durch die Marke Nike. Nike macht immer mehr Umsatz durch eigene Markenstores. Das zieht wohl Umsatz bei FL ab. Um hier mal einen Vergleich zu ziehen zur Historie um das Ausmaß des Abschlags zu sehen hier ein Blick auf den Chart. Das Muster der großen Kursabschläge scheint sich zu wiederholen. Die Reise danach war bei den letzten zwei Abschlägen immer aufwärts.

Was einem der Chart allerdings nicht verrät, in den letzten 10 Jahren hat FL die Anzahl der ausstehenden Aktien von 150M auf 100,6M reduziert. Hier mal noch ein paar Highlights aus den Earnings:

- Long Term Liabilities wurden von 2,5 auf 2,35 gesenkt.

- Die Dividende wird auf 0,40$ pro Share und Quartal erhöht. FL hatte von 2012 bis 2020 ein stetiges Dividendenwachstum. Die Dividende wurde 2021 aufgrund von Corona reduziert aber mit 1,6$ pro Jahr entspricht das bei meinem Einkaufspreis eine Dividende von 6%. Die Dividende kann locker aus dem Free-Cashflow bezahlt werden. Die EPS liegen bei fast 9$ dieses Jahr. Das ist höher als der Durchschnitt der letzten 10 Jahre und kann durch die Stimulus-Cheques begründet sein. Für nächstes Jahr werden 4,50$ erwartet. Der Free Cashflow ist bei beim 10 jährigem Durchschnitt bei ca. 5$.

- Das Board hat ein Aktienrückkaufprogramm in Höhe von 1,2 Mrd. Dollar genehmigt. FL hat aktuell 800 Mio in Cash und Cash Equivalent. Der Free Cashflow sollte reichen um auf die 1,2 Mrd. Dollar zu kommen. Jetzt rechnen wir mal: 27,10$ * 100,6M Aktien macht eine Marktkapitalisierung von 2,73 Mrd. Dollar. 1,2 / 2,73 * 100 = 44. Das heißt FL hat das Go um 44 Prozent aller Anteile zum aktuellen Preis vom Markt zu nehmen. Da kann ich nur hoffen, dass die richtig aggresiv einkaufen gehen. Das würde den FCF und die Earnings pro Share fast verdoppeln.

- Nachtrag: For full-year 2021, the Company repurchased 7.5 million shares for a total of $348 million and paid a total of $101 million in dividends. Ich hatte nur mit 4 Mio gerechnet, das waren aber nur die Shares die letztes Quartal zurück gekauft wurden, sprich man kann nochmal 3,5 Mio. bei der Berechnung abziehen.

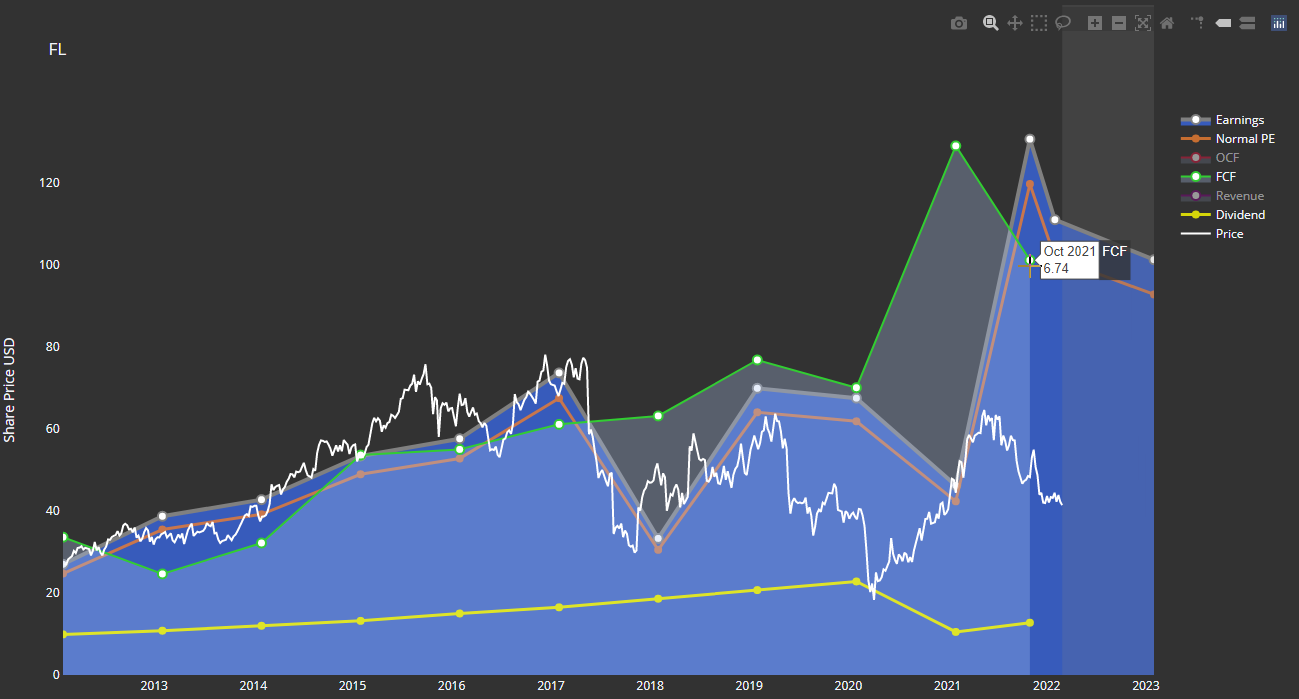

Hier ein paar Charts um die aktuelle Bewertung aufzuzeigen, die auch schon vor diesem Kurssturz einen Einkauf der Shares gerechtfertig hätten. FL ist mit dem Kurssturz zu einem perfekten Übernahmekandidat geworden, der eigentlich nur noch gepflückt werden muss. Die Charts basieren auf EOD Daten und rechnen mit dem gestrigen Kurs von 41$.

In diesem Preis Range werde ich weiter einkaufen gehen. Mal schauen wo der Kurs in den nächsten Tagen hingehen wird.