Heute ist Tag 185 seit ich meinen ersten Livetrade gepostet habe. Daher ziehe ich in diesem Beitrag eine erste Bilanz zu meinen bisherigen Trades und zeige euch ein paar Statistiken, die ich aus meinem Tradertagebuch ableiten konnte.

In dem Beitrag „Lohnt sich das ganze überhaupt?“ konntet ihr schon einen ersten Eindruck über meine bisherige Performance gewinnen. Insgesamt habe ich mich im Vergleich zu den Vergleichsindexen S&P 500 und Nasdaq 100 ganz gut geschlagen.

In diesem Bericht betrachte ich nur die abgeschlossenen Trades. Die offene P/L und die in den noch offenen Trades eingenommene Prämie hat keinen Einfluss auf die Zahlen in dieser Bilanz, da die Trades noch nicht abgeschlossen sind. In die folgenden Statistiken sind die bisher angefallen Clearinggebühren von ca. 250$ und ca. 110$ für die genutzte Margin noch nicht eingerechnet. Hier werde ich am Jahresende eine kleine Korrektur in den Zahlen vornehmen. Dies hat aber nur einen minimalen prozentualen Einfluss auf das bisherige Ergebnis und spielt für die folgende Statistik keine Rolle.

Übersicht über alle Trades

In diesen 185 Tagen habe ich insgesamt 135 Trades durchgeführt. Pro Tag konnte ich einen durchschnittlichen Gewinn von 129$ erwirtschaften. In Summe ergibt das ein Ergebnis von 23.748$ nach Brokergebühren in Höhe von 558$. Insgesamt hatte ich 128 Trades die mit einem Gewinn und sieben die mit einem Verlust geendet haben. Die Gesamtperformance lag bei 40,25% auf das eingesetzte Kapital.

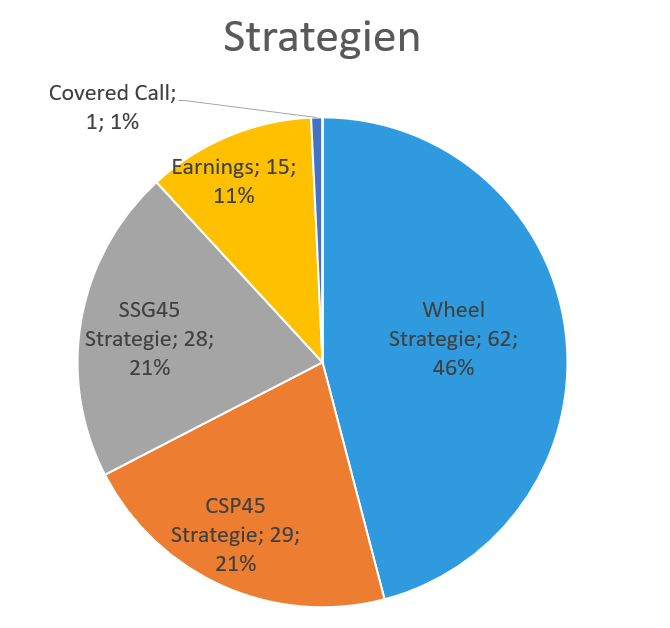

In der Abbildung „Strategien“ sieht man wie viele Trades ich pro Strategie durchgeführt habe. Wie man recht schnell erkennt, habe ich die Wheel-Strategie am häufigsten angewandt. Die Trades haben auch prozentual am meisten zum Gesamtgewinn beigetragen, nämlich 75% bzw. 17.793$.

Strategien

Performance der Strategien

Die einzelnen Strategien

Betrachten wir die einzelnen Strategien noch etwas genauer.

Wheel-Strategie

Insgesamt habe ich 62 Trades ausgeführt. Hier gab es nur einen Verlierer-Trade. Dies war jedoch ein Fehltrade, der mich lediglich 4$ Gebühren gekostet hat. Leider hat er mir die 100% Gewinner Quote verhauen. Der Anteil an Optionsgewinnen lag bei 14.108$. Der Anteil an Kursgewinnen lag bei 4.094$. Jeder Trade hat im Mittelwert 287$ Gewinn gebracht und die durchschnittliche annualisierte Rendite lag bei 85%. Der durchschnittliche Tagesgewinn lag bei fast 40$. Sollte ich in meinen 5 Wheel-Positionen 3 kontinuierlich besetzen, würde das vermutlich schon reichen um mein Trading-Commitment bezüglich jährlicher Zielrendite zu erfüllen. Leider lässt es sich nicht so exakt planen, daher werde ich weiterhin alle Positionen handeln. Der durchschnittlich verzinste Kapitalbedarf bzw. die blockierte Stock-Buying-Power lag dabei bei 22.504$. Durchschnittlich hat ein Wheel-Trade 7,3 Tage gedauert (DIT). Von den insgesamt 558$ an Brokergebühren entfallen 409$ auf die Wheel-Trades. Eine Rettungsmission musste ich noch bei keinem Wheel-Trade fahren.

Da die Wheel-Strategie die einzige Strategie ist, bei der es dazu gehört, dass man ein Underlying angedient bekommen kann, habe ich mir zusätzlich noch die möglichen Kursgewinne bei den angedienten Trades notiert. Dies bedeutet ich hätte vor Verfall die Möglichkeit einen Put oder Call mit Verlust zurück zu kaufen. Im gleichen Moment würde ich das Underlying an der Börse kaufen bzw. verkaufen. Mein möglicher Kursgewinn wäre dabei bei ca. 13.820$ gelegen. Dies würde dazu führen, dass ich nur noch Optionsgewinne in Höhe von 288$, dafür aber Kursgewinne in Höhe von 17.914$ in meinen Wheel-Trades gehabt hätte. Diese Rechnung soll mir eine Datengrundlage schaffen, ob ein Trading in einer GmbH oder Stiftung sinnig wäre um mein Kapital besser thesaurieren zu lassen. Hintergrund ist, dass Kursgewinne aus Unternehmensbeteiligungen in der GmbH und in der Stiftung steuerbegünstigt sind. Hier fallen nur 1,5% Steuern an. Siehe auch folgendes Video von Inside Markets, die das Konzept und das Vorgehen dahinter erläutern. Aktuell handle ich noch im Privatvermögen. Diese bedeutet, dass ich ca. 5.232$ an Abgeltungssteuer für die Wheel-Trades zahlen muss. In der GmbH wären es nur 382$ bzw. in der Stiftung 187$ gewesen. Damit hätte ich die Gründungskosten für potentiell beide Formen in diesem halben Jahr drin gehabt.

CSP45-Strategie

Mit 29 Trades sind die einfachen Cash Secured Puts die zweithäufigsten Trades gewesen. Der Mittelwert beim Gewinn lag bei 54,45$ pro Trade. Dies liegt auch hauptsächlich daran, dass ich recht kleine Werte handle, die eine überdurchschnittliche hohe implizite Volatilität haben und man entsprechend hohe Prämien erhält. Die durchschnittliche Kapitalbindung lag bei lediglich 3.639$. Daher übertreffen die CSPs die Wheel-Strategie was die annualisierte Rendite betrifft. Sie lag bei durchschnittliche 168%. Dies liegt aber hauptsächlich an einigen Ausreisern. Entferne ich jedoch 30% der Werte, die als Ausreiser einzustufen sind, liegt die durchschnittliche annualisierte Rendite immer noch bei 89%. Mache ich das gleiche bei den Wheel-Trades, lande ich immer noch bei 58% annualisierte Rendite. Hier scheinen die Ausreiser also nicht so eine große Rolle zu spielen.

Verlusttrades hatte ich insgesamt nur 2 Stück bei der CSP45-Strategie. Die durchschnittliche DIT lag bei 20,4 Tagen. Jeder Tag wurde mir mit durchschnittliche 2,67$ vergütet. Die Summe der Optionsgewinne lag bei 2.553$. Dem gegenüber stehen Kursgewinne von -930$ welche durch zwei Trades auf das Underlying SKLZ verursacht wurden.

SSG45-Strategie

Ganze 28 Strangles habe ich in der SSG45-Strategie umgesetzt. Insgesamt gab es mit BABA und CLF zwei Verlusttrades zu verbuchen. Hier habe ich allerdings meine Lehren daraus gezogen, so dass ich diese im nachhinein nicht mehr so managen würde. Pro Trade konnte ich im Mittel 144$ Gewinn verbuchen. Die annualisierte Rendite lag jedoch nur bei 34%, da der durchschnittliche Kapitalbedarf mit 8.769$ recht hoch war. Bei einem Strangle nehme ich aktuell die initiale Margin Anforderung meines Brokers und multipliziere diesen Betrag mit Drei. Außerdem liegt die hohe Margin Anforderung an meiner Wahl der Underlyings. Ich habe sehr viele Strangles auf Werte durchgeführt, die Höherpreisig sind. So habe ich sehr viele Trades auf Underlyings wie z.B. SQ, IWM, XBI, ETSY und PYPL durchgeführt. Eingreifen musste ich bei den meisten Trades nicht. Die durchschnittliche DIT lag bei 19,6 Tagen. Jeder Tag wurde mir im Durchschnitt mit 7,34$ vergütet.

Earning-Trades

Die 15 Earning-Trades haben lediglich zu 275$ Gewinn geführt. Die durchschnittliche annualisierte Rendite war dennoch mit 150% überdurchschnittlich hoch. Allerdings haben einige dieser Trades mir auch ordentliche Sorgen bereitet und sind überhaupt nicht so gelaufen, wie ich es mir vorgestellt habe. Einige konnte ich zwar erfolgreich managen, dennoch hatte ich zwei Verlusttrades zu verbuchen mit PINS und FB. Insbesondere der PINS Trade hat hier ganz ordentlich die Performance verhauen mit über 1.000$ Verlust. Insgesamt muss ich hier am Management und dem Aufsetzen von Earning-Trades arbeiten, sonst kann ich es sein lassen. Allerdings sind 15 Datenpunkte auch nicht mehr besonders aussagekräftig um ein Fazit zu ziehen.

Covered Call-Trades

Hier gab es insgesamt nur einen einzigen Trade. Eine Auswertung kann ich hier nicht machen, da keine Datenbasis existiert.